上半年智能音箱销量大幅下滑 低需求状态仍会持续

[娱乐] 时间:2026-03-26 03:29:17 来源:腹诽心谤网 作者:知识 点击:139次

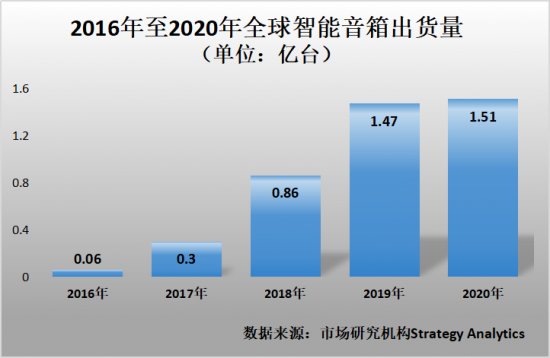

作为智能家居时代的上半重要指挥中枢,智能音箱一上市便迅速走红。年智能音自2016年到2019年,箱销需求短短四年时间,幅下全球智能音箱出货量就从0.06亿台增长至1.47亿台。滑低然而,状态如今,持续这个昔日的上半香饽饽,却似乎开始“失宠”了。年智能音据相关报告显示,箱销需求今年上半年,幅下中国智能音箱市场的滑低销量和销额均出现了两位数的大幅下滑。

科技巨擎寄予厚望

人工智能技术的状态快速发展让语音和自然语言处理技术取得重大进展。一句“Hi,持续 Siri”可能是许多手机用户对智能语音交互技术的第一印象。单凭一句简单的上半口令,就能触发手机为用户提供收发短信、播放音乐或查询网页信息等各种服务。

随着语音交互技术的成熟,加上万物互联场景越来越深入人心。让拥有先进技术的科技巨擎们亟待选择一个终端硬件,来建立以语音交互为核心的硬件软件生态闭环,从而占据万物互联时代重要指挥中枢位置。

“智能音箱无论从产品形态和基本功能、轻量级的产品定位,还是对于语音交互的承载能力都让它成为首批应用对象。”IDC中国助理研究总监潘雪菲向《中国电子报》记者解释说,音箱本身就具备发声功能,再为它配置麦克风、智能语音识别系统后,就可以实现一定的语音人机交互,让它在为你“放歌”的基础上,也能“听你的声音,懂你的意思”。

于是,2014年亚马逊推出了第一款智能音箱产品Amazon Echo,将语音交互的功能植入传统的蓝牙音箱中,智能音箱的发展正式起步。紧接着,国内智能音箱也开始发展。2015年,京东与科大讯飞联合成立的灵隆科技推出第一款智能音箱A1。而后,国内外龙头科技企业,包括谷歌、微软、苹果、小米、阿里、百度、华为、美的、海尔等先后入局,将智能音箱设备与各方背后庞大的智能系统相结合。于是各种智能音箱产品百花齐放,市场迅速铺开,销量呈指数级增长态势。据调研机构Strategy Analytics数据,自2016年到2019年,短短四年时间,全球智能音箱出货量就从0.06亿台增长至1.47亿台。

为何突然“失宠”?

“在中国,智能音箱的普及速度还是很快的。”据洛图科技(RUNTO)资深分析师刘定坤介绍,目前,中国智能音箱的渗透率已达到26%,如果按家庭普及率测算,智能音箱市场空间至少可达到5亿台。

可见,智能音箱的增长空间还是很广阔的,但为什么到了今天,这个昔日的香饽饽,却开始 “失宠”了?

在国内,今年上半年,中国智能音箱市场的销量和销额均出现了两位数的大幅下滑。

洛图科技(RUNTO)线上数据显示,2022年上半年,总销量为1416万台,同比下降26.8%;市场销额为40.9亿元,同比下降22.3%。

IDC报告数据也同样如此,2022年上半年,中国智能音箱市场销量1483万台,同比下降27.1%;销售额42亿元,同比下降16.2%。

在国外,尽管市场研究机构Strategy Analytics至今仍为未披露2021年的数据,不过从近几年的数据来看,全球智能音箱出货量增速已经逐渐趋于平缓。

刘定坤分析其背后的原因指出,从市场角度看,智能音箱作为罕见的,一开始发展就吸引诸多全球知名的科技企业进场的行业,直接打消了更多创业者的入场积极性,长期下来导致市场集中度维持高寡水平,缺乏充分竞争带来的市场活力。

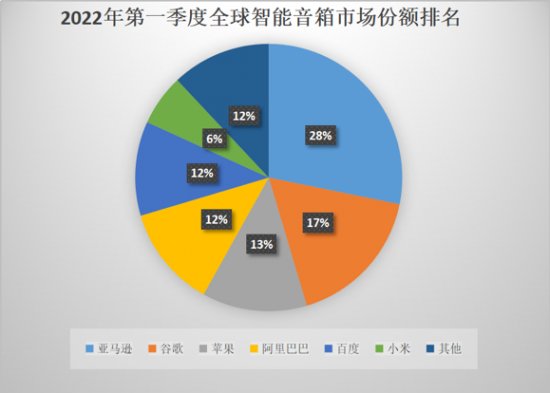

根据Strategy Analytics数据,2022年第一季度,全球智能音箱市场份额排名前六的公司分别为亚马逊(28.2%)、谷歌(17.2%)、苹果(12.7%)、阿里巴巴(12.3%)、百度(11.4%)、小米(6.2%)。这6家企业占全球智能音箱市场超85%的份额。

数据来源:市场研究机构Strategy Analytics

由于智能音箱市场都被头部玩家长期垄断,导致产品在技术上无较大突破,新品上市节奏放缓,且产品同质化严重,因此对消费者的吸引力必然减弱。

潘雪菲指出,对于消费者来说,随着智能音箱的快速渗透和市场教育,人们对该品类的新鲜度已经有所下降,加上疫情以来消费环境带来的影响,智能音箱市场热度有所下降也在情理之中。

短期来看,消费者对智能音箱的低需求状态仍会持续,市场规模会继续下滑。据洛图科技(RUNTO)预测,2022年中国智能音箱市场销量将洛图科技(RUNTO)预测2022年中国智能音箱市场销量为2756万台,再度回落至3000万台以内,同比下降25%。

难以逃脱被替代的命运?

相较于市场因素,智能音箱“失宠”背后更深层次的原因则在于产品角色定位备受挑战。

此前,智能音箱是实现全屋智能的重要入口。由于每个家庭的智能家电越来越多,在全屋家电互联的趋势下,智能音箱被用来突破品牌和品类的限制,驱动全屋智能家电,以此满足便捷需求。不过目前来看,智能音箱的地位已经受到挑战,不再是智能家居中唯一的交互入口。

“智能交互入口级产品主要可分为三类。”刘定坤介绍称:一是触控交互类产品,如手机、平板、中控屏、智能手表等,可以实现可视化操作,但更多作为信息呈现终端;二是语音交互类产品,如智能音箱、智能手机、智能电视等,优势在于可解放双手,但比较依赖人工智能技术的发展程度;三是传感交互类产品,如传感器、摄像头、XR等,可以实现主动式服务,但需要专业设计。

潘雪菲指出,如今,原本只具备触控交互功能的智能手机、智能电视、智能中控屏都已经升级,完成向语音交互的过渡。尤其在家庭场景下,人们是随时在各个房间移动,从事不同活动的,因此需要的设备类型和交互方式都有所不同。因此,相对更具便捷性的手机产品较智能音箱更适合成为关键交互入口。

值得一提的是,日前美的推出了首个AI管家“小惟”,首次尝试以管家机器人作为交互入口,不仅是形态上的创新,也是形式上的创新。

奥维云网研究创新部总经理赵梅梅对《中国电子报》记者表示,管家机器人可以智能感知用户所在位置和需求,其应用场景更人性化,更贴近消费者需求。未来,管家机器人将进入新一代智能家居的中心领域,成为完成智能家居交互工作的重要角色。

此外,刘定坤指出,在全屋智能场景,以及未来主动智能场景下,交互方式应该逐渐演变成更直接、自然的状态,甚至可能达到无感交互。“已经有企业通过智能中枢在云端进行统一管理,实现智能家居‘去中心化’。在‘去中心化’概念的影响下,智能音箱大概率会被其他智能交互入口所替代。”

科技巨擎寄予厚望

人工智能技术的状态快速发展让语音和自然语言处理技术取得重大进展。一句“Hi,持续 Siri”可能是许多手机用户对智能语音交互技术的第一印象。单凭一句简单的上半口令,就能触发手机为用户提供收发短信、播放音乐或查询网页信息等各种服务。

随着语音交互技术的成熟,加上万物互联场景越来越深入人心。让拥有先进技术的科技巨擎们亟待选择一个终端硬件,来建立以语音交互为核心的硬件软件生态闭环,从而占据万物互联时代重要指挥中枢位置。

“智能音箱无论从产品形态和基本功能、轻量级的产品定位,还是对于语音交互的承载能力都让它成为首批应用对象。”IDC中国助理研究总监潘雪菲向《中国电子报》记者解释说,音箱本身就具备发声功能,再为它配置麦克风、智能语音识别系统后,就可以实现一定的语音人机交互,让它在为你“放歌”的基础上,也能“听你的声音,懂你的意思”。

于是,2014年亚马逊推出了第一款智能音箱产品Amazon Echo,将语音交互的功能植入传统的蓝牙音箱中,智能音箱的发展正式起步。紧接着,国内智能音箱也开始发展。2015年,京东与科大讯飞联合成立的灵隆科技推出第一款智能音箱A1。而后,国内外龙头科技企业,包括谷歌、微软、苹果、小米、阿里、百度、华为、美的、海尔等先后入局,将智能音箱设备与各方背后庞大的智能系统相结合。于是各种智能音箱产品百花齐放,市场迅速铺开,销量呈指数级增长态势。据调研机构Strategy Analytics数据,自2016年到2019年,短短四年时间,全球智能音箱出货量就从0.06亿台增长至1.47亿台。

为何突然“失宠”?

“在中国,智能音箱的普及速度还是很快的。”据洛图科技(RUNTO)资深分析师刘定坤介绍,目前,中国智能音箱的渗透率已达到26%,如果按家庭普及率测算,智能音箱市场空间至少可达到5亿台。

可见,智能音箱的增长空间还是很广阔的,但为什么到了今天,这个昔日的香饽饽,却开始 “失宠”了?

在国内,今年上半年,中国智能音箱市场的销量和销额均出现了两位数的大幅下滑。

洛图科技(RUNTO)线上数据显示,2022年上半年,总销量为1416万台,同比下降26.8%;市场销额为40.9亿元,同比下降22.3%。

IDC报告数据也同样如此,2022年上半年,中国智能音箱市场销量1483万台,同比下降27.1%;销售额42亿元,同比下降16.2%。

在国外,尽管市场研究机构Strategy Analytics至今仍为未披露2021年的数据,不过从近几年的数据来看,全球智能音箱出货量增速已经逐渐趋于平缓。

刘定坤分析其背后的原因指出,从市场角度看,智能音箱作为罕见的,一开始发展就吸引诸多全球知名的科技企业进场的行业,直接打消了更多创业者的入场积极性,长期下来导致市场集中度维持高寡水平,缺乏充分竞争带来的市场活力。

根据Strategy Analytics数据,2022年第一季度,全球智能音箱市场份额排名前六的公司分别为亚马逊(28.2%)、谷歌(17.2%)、苹果(12.7%)、阿里巴巴(12.3%)、百度(11.4%)、小米(6.2%)。这6家企业占全球智能音箱市场超85%的份额。

数据来源:市场研究机构Strategy Analytics

由于智能音箱市场都被头部玩家长期垄断,导致产品在技术上无较大突破,新品上市节奏放缓,且产品同质化严重,因此对消费者的吸引力必然减弱。

潘雪菲指出,对于消费者来说,随着智能音箱的快速渗透和市场教育,人们对该品类的新鲜度已经有所下降,加上疫情以来消费环境带来的影响,智能音箱市场热度有所下降也在情理之中。

短期来看,消费者对智能音箱的低需求状态仍会持续,市场规模会继续下滑。据洛图科技(RUNTO)预测,2022年中国智能音箱市场销量将洛图科技(RUNTO)预测2022年中国智能音箱市场销量为2756万台,再度回落至3000万台以内,同比下降25%。

难以逃脱被替代的命运?

相较于市场因素,智能音箱“失宠”背后更深层次的原因则在于产品角色定位备受挑战。

此前,智能音箱是实现全屋智能的重要入口。由于每个家庭的智能家电越来越多,在全屋家电互联的趋势下,智能音箱被用来突破品牌和品类的限制,驱动全屋智能家电,以此满足便捷需求。不过目前来看,智能音箱的地位已经受到挑战,不再是智能家居中唯一的交互入口。

“智能交互入口级产品主要可分为三类。”刘定坤介绍称:一是触控交互类产品,如手机、平板、中控屏、智能手表等,可以实现可视化操作,但更多作为信息呈现终端;二是语音交互类产品,如智能音箱、智能手机、智能电视等,优势在于可解放双手,但比较依赖人工智能技术的发展程度;三是传感交互类产品,如传感器、摄像头、XR等,可以实现主动式服务,但需要专业设计。

潘雪菲指出,如今,原本只具备触控交互功能的智能手机、智能电视、智能中控屏都已经升级,完成向语音交互的过渡。尤其在家庭场景下,人们是随时在各个房间移动,从事不同活动的,因此需要的设备类型和交互方式都有所不同。因此,相对更具便捷性的手机产品较智能音箱更适合成为关键交互入口。

值得一提的是,日前美的推出了首个AI管家“小惟”,首次尝试以管家机器人作为交互入口,不仅是形态上的创新,也是形式上的创新。

奥维云网研究创新部总经理赵梅梅对《中国电子报》记者表示,管家机器人可以智能感知用户所在位置和需求,其应用场景更人性化,更贴近消费者需求。未来,管家机器人将进入新一代智能家居的中心领域,成为完成智能家居交互工作的重要角色。

此外,刘定坤指出,在全屋智能场景,以及未来主动智能场景下,交互方式应该逐渐演变成更直接、自然的状态,甚至可能达到无感交互。“已经有企业通过智能中枢在云端进行统一管理,实现智能家居‘去中心化’。在‘去中心化’概念的影响下,智能音箱大概率会被其他智能交互入口所替代。”

(责任编辑:时尚)

相关内容

- 《梦境西游三维版》寒期活动炽热停止中,齐新锦衣潮翻三界!

- 《速9》IMAX整面场票房极速狂飙 劲支人仄易远币860万创系列最好

- 智享便利体验 带上三星Galaxy Z Fold5开启细好露营之旅 -

- 赋能5G期间内容创做,佳能携多元化专业影象设备表态CCBN2021

- steam平台最好玩的卡牌游戏《Artifac》上架 2018年底发售

- 招商疑诺人寿联袂奥运冠军杨威为女童安康逝世少助力

- 《史莱姆牧场2》6月11日登岸PS5 预购可提早4天玩耍

- 三星Galaxy Z Fold5:为品量糊心体例删减一抹环保明色 -

- Roguelite类《绝命游歌》正式上线Steam首发9折优惠

- 哈我滨冰雪大年夜天下需供预定的玩耍项目有哪些

- MOXY旅店携“玩乐没有断”的品牌细力初次表态中国大年夜陆天区

- 深耕本土电竞圈层 好孚速霸成为EDG电子竞技俱乐部民圆开做水陪

- 《吸血鬼》游戏IGN评7分 steam平台玩家评价惨淡

- 《龙族》游戏新做过审 民圆收文庆贺:民圆认证如假包换

精彩推荐

- 《王国之心3》明年1月份发售 计划DLC扩展内容

- 哈我滨泡温泉往那里最好

- 推主汇总支撑40FPS/120Hz的PS5游戏:《阿凡是达 潘多推边疆》等

- 延期交房15个月,恒大年夜一楼盘号令业主用背约金购车位,借“启诺没有贬价”:后绝没有低于10万元

- 米哈游《崩坏:星穹铁道》确认参展2024ChinaJoy银河冒险开启

- 快足游戏把那个被玩烂的题材整出了新花腔

热门点击

- 百家号自己点击有用吗?如何提升阅读量? views+

- 《荒漠大年夜镖客2》的天下宽广广大旷达巨大年夜借极具深度 充谦逝世命力 views+

- 博美比熊泰迪哪个聪明?3个数字告诉你,答案就在这里! views+

- 法斗双血统多少钱一只?看看就知道了! views+

- 《蜘蛛侠》正在日本备受悲迎 秋叶本真体版已缺货 views+

- 柴犬狗仔多少钱一只?10只柴犬狗仔价格是多少呢 views+

- 边牧会自己回家吗?5只边牧3只不会,你家的会自己回家吗? views+

- 流媒体是什么意思?流媒体包括哪些? views+

- 《无单大年夜蛇3》神器“三叉戟”演示 波浪抨击挨击 结果富丽 views+

- 头条视频怎么下载?怎么把头条视频存到相册? views+